来源:财经女记者部落

一场关于网贷、违规爬虫、暴力催收的整顿正在上演!

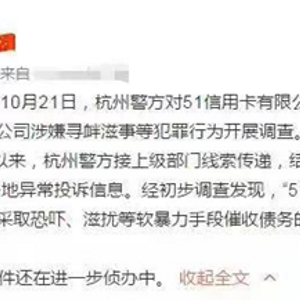

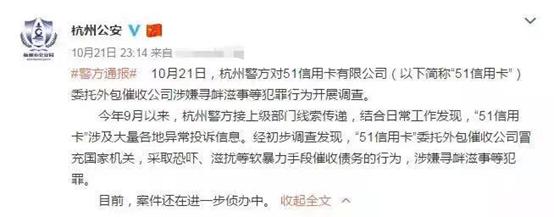

10月21日,51信用卡(下文简称51)杭州总部被警方突击调查。晚间,“杭州公安”通报,51信用卡涉嫌冒充国家机关暴力催债。

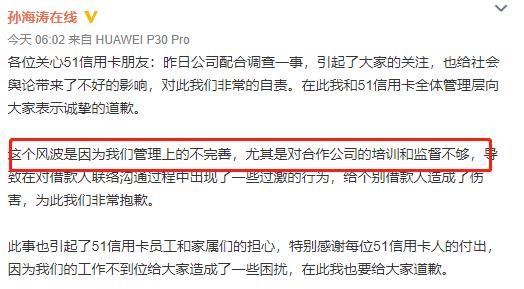

10月22日早间,创始人孙海涛紧急致歉,称风波源于管理不完善,对合作公司的培训和监督不够。

孙海涛与51信用卡方面先后澄清,公司运营正常,正在协助调查。复牌后,51信用卡股价开盘大涨19.77%,似乎一扫此前大跌34.69%的阴霾。

然而,“暴力催债”如同一道“催命符”,在P2P暴雷与网贷退潮的风暴下,51信用卡的高光时刻早已远去,引以为傲的金融闭环也进入了死胡同,潮水过后,裸泳的51或自绝于暴力催收。

罪恶的“讨债”,游走在“扫黑除恶”的边缘?

电影《卑劣的街头》中上门催债的一幕,赵寅成大喊“姓崔的还钱”,进门后,漏出纹身花臂,在欠债者家中肆无忌惮。

现实中催债也在上演,暴力与残忍并不鲜见。8月底,一名南京211大学毕业生因网贷跳楼自杀,留下“我真的坚持不下去了”的遗言。此后,陷入悲痛中的家人依然被频频催债。

有人的地方,有江湖,有逾期的网贷,就有“催收”。

伴随着互联网金融的兴起,催收公司与P2P差不多同时达到巅峰,良莠不齐的催收公司频生乱象。

有的讨债就是大型斗殴现场。为什么会如此拼?

一位前苏宁金融中层称,之前我们也做过消费贷,现在南京这边仅m3(一般指61-90天)逾期超过1000万。我们也找过催收公司,30%奖励,回款率在3%左右。我们找的都是正规公司,流程相对正规,一般一月打一次电话,很少上门。

“可能我们找的正规催债比较温柔,效果很差,这款业务很快就不做了”,上述人士笑称。

某追债宣传标语

小财女从某贴吧平台注意到一位催收员大龙,初中毕业的他,已经催债十年。

我是一名催收员,找工作碰壁很久后入行。催收员上班时间很长,下班都晕乎乎的,如果出不了成绩,一个月就吃风了。有时候被人叫做“催收狗”,我并不排斥,当然我也会很讨厌老赖,一拖再拖,我就得一直加班。但是,催收员的我们又很依赖欠款人。

入行以来,也有一些心得,大概“这个行业是可以创收灰色收入的”最具核心竞争力吧。

“对欠钱人的仁慈就是对自己的残忍。”这是大龙的体会。

入行多年的他,催债套路层出不群。“缠、骚扰、轰炸通讯录、赖在欠款人家里不走,这是基本的手段”,大龙介绍到,有时我们会买卖欠债方、持卡人的信息获利,有时则和持卡人协商少还钱,分抽成。

也许,网贷头部、经历上市高光的51信用卡从未曾想到有一天会和“暴力催收”纠缠不清。但是,官方的通报坐实了其委托外包催收公司冒充国家机关,暴力催债的事实。

现在,“扫黑除恶”扫到了51信用卡的头上,对于此前的新经济独角兽有点刺眼。

不过,扒了扒51的发展历程,小财女流下了同情的眼泪。

从51信用卡的快速发展到“流血”上市后的狂奔,小财女看到了一个“羊毛党之王”在夹缝中求存的无奈,51好不容易抱上了信贷撮合的大腿,不久后却迎来了行业暴雷与监管的大刀。贷款的逾期、不良率上升或许只是其暴力催债的导火索。

羊毛党的自我修养,51的夹缝求存

这是51官网显示的发展历程。2012年成立的51信用卡,谈到其发展不得不提国内浩荡一时的“羊毛党”(指那些专门搜集各大网贷平台、电子商城、银行、实体店等各渠道的优惠促销活动,以低成本甚至零成本换取高额奖励的人)。

早在各家银行APP和公众号的“莽荒时代”,51和其他几家信用卡平台起家,那时候据说羊毛丰厚,大家一起撸,银行都被撸秃。作为信用卡羊毛交流平台,51就是军团化的羊毛党。

慢慢地,一度被撸秃的各大银行回过神来,最先是招行,很快推进移动互联网转型,扩大信用卡业务的优势。

其余各行心急如焚,但是APP与网上服务跟不上来,只能线下强推,甚至办卡小摊都摆到了路边。

都是羊毛惹的祸!于是和各大银行合作,提供办卡交互的51崛起了,接下来推出跨行管理多卡、账单提醒等,爬虫、用户账单等隐私略过不提,51的“温馨服务”吸引力了大批用户,这大概也是51最重要的资源了。

但是,事情并未一帆风顺,各大行的APP、服务系统还是很快成熟了,官方便捷申请与服务提醒的升级,支付宝与微信两大巨头入局,加上银联的“云闪付APP”,在信用卡市场本身也趋向于饱和下,51的信用卡赛道想象空间很小。

各大行的羊毛越来越难撸,这让资深羊毛党的51,面子往哪里放?

怀揣“天下没有难薅的羊毛”的伟大梦想,也许是缘分,转身的51遇到了狂野奔跑的P2P,在此,51老大与一众羊毛朋党又相遇了。

2016年的那个夏天,小财女遇到一个资深羊毛党“焦”,10张信用卡(累计额度超过100万),十几张身份证(从农村购买,甚至是身份证、银行卡、手机号、U盾四件套”),各种平台注册撸奖励、现金,偶尔撸网贷不还,职业薅羊毛,月入3万轻轻松松。

不过,去年以后,焦和羊党们都找地方搬砖去了,偶尔小财女在某音上可以看到他,或许羊毛党的自我修养仍在,梦想还在……

羊毛党们跑去搬砖了,不过51老大依然在坚持。“与网贷手牵手,直通 IPO”的战略无疑是成功的,当然请忽略那些鲜血淋漓的细节与“临门一脚”的运气。

51信用卡的首份年报显示,2018年实现营收28.12亿元,同比增长24%,其中信贷撮合及服务费占比为73.1%,达到20.56亿元。今年上半年51营收超14亿元,净利润为3.09亿,信贷撮合业务的总体规模达138.33亿元,继续上升。

虽然业绩一片红火,网贷撮合到停不下来,但是,随着P2P平台的暴雷与行业整顿,市场越发不看好51通过网贷撮合构建的“金融闭环”,上市时所提的行业、监管风险逐一应验。上市一年多以来,51信用卡股价一路走低,市值缩水近八成。

看完51信用卡的发展历程,作为曾经“羊毛党”的迷粉,小财女觉得羊毛党太可怜了,怀着这“薅羊毛,不小心割韭菜”的梦想,不断地投机与尝试,却一次次遭遇巨头的降维打击,宛如帝国时代里被激光武器轰炸的农耕文明。

崛起于羊毛党的野蛮丛林,51信用卡不断转换赛道求存,但是最终依然踏上“网贷爬虫”的迷途。此次,堂而皇之冒充国家机关暴力催收,51信用卡将如何收场呢?羊毛党们已经老实去搬砖, 51将如何求存呢?

本文由知事 转码显示 查看原文

查看原文