文|冰川思想库

自己的钱,用起来也得守规矩。心存侥幸,说不定哪天就会收到一封来自IRS的信,惹上大麻烦。

那天一早起来被刷屏。《著名导演英达涉嫌洗钱在美国被捕 或入狱十年》《英达在美涉嫌逃税洗钱已认罪 老百姓美国存钱也有讲究》,媒体的标题一个比一个抓眼球。

飞快翻阅了一下,大概了解到:根据检方的指控书,英达自2011年4月到2012年3月之间的11个月之间,先后把46.4万美金存入他和妻子的联名账户中。每次存钱额度都低于一万美金,前后分50次存入。并且他和妻子在四家银行开了六个银行账户。

“没看出他犯了什么法啊?”

“为啥总几千几千地存呀?”

在我生活的美国小城华人微信群里,群友们讨论热烈。

▲英达

这让我想起四年前刚到美国的一件事。

当时买好房子,手头还有一万多美金的盈余,就去了银行存钱。工作人员除了要我的ID(驾照,相当于身份证)、SSN(社会安全码),同时还要我填写了一份FinCEN Form 104表。

这让我有些紧张。之前,也听说过,在美国不要轻易存大额现金,但究竟怎么不能存,我并不是很清楚。

回家上网搜索,才发现在美国存钱,尤其是存现金,大有门道。

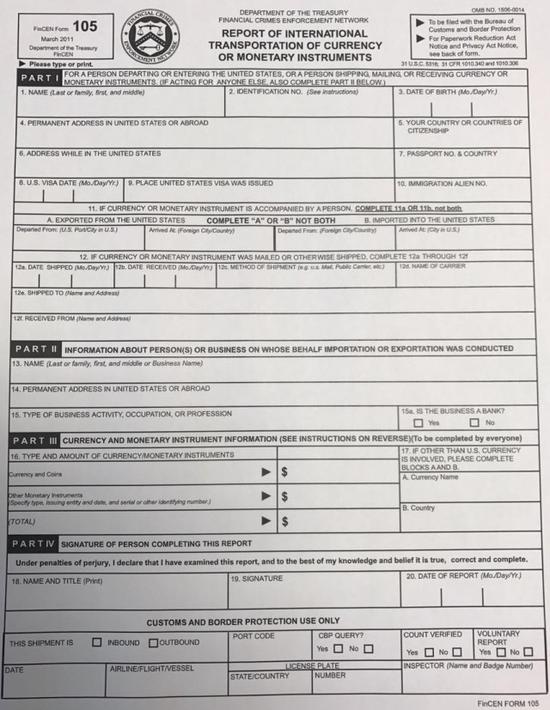

光是涉及现金,不仅有我填写过的FinCEN Form 104表,还有FinCEN Form 105表、FinCEN Form8300表。

如果一个客户现金存入超过一万元,银行就需要填写FinCEN Form 104表。

当你从海关带入或带出现金,就需要填写FinCEN Form 105表。

而银行等金融机构在24小时内收到同一个人累计一万美元或以上的现金存款、提款或转账,就需要上报8300表给财政部(Department of Treasury)的金融犯罪执法部门。

▲携带现金入境超过1万美金,需主动向美国海关申报

看着就头大吧?自己的钱,想怎么存都不行吗?

是的,你得先证明这是你的钱。这体现在一年一度的税表上。在2016年报税季,我收到了一份来自Uber的1099表,上面列出我在2015年开Uber挣了$28.00。不多,但非常正式。这让我很是惊讶。

在美国,你工作过的机构都会帮你出具1099表或W2表,用以年度报税。合法的收入,可以证明的收入,就可以存取自由。

这就是法律。就是游戏规则。

著有《洗钱人》(The Laundrymen)一书的作者罗宾森(Jeffery Robinson)指出,拆分是洗钱的关键元素。

比如说:如果有人想要存10万美元,但为规避这个银行规定,改多次分存9999美元,且不能自证钱的来源,那这就是“造假”。

显然,英达就栽在拆分并频繁存入大量现金上。目前没有信息证明这部分钱已报税。

▲《洗钱人》作者罗宾森(Jeffery Robinson)

关于拆分洗钱的法律规定,最早可追溯到1970年的银行秘密法案(Bank Secrecy Act)。为防堵逃税、洗钱、非法赌博等犯罪行为,美国联邦政府规定,银行必须上报可疑的客户银行活动。

如果三十天内,银行怀疑存款人故意每次存款不超过一万美元,可能牵涉洗钱、逃税或其他犯罪活动,银行也必须向IRS(美国国税局)申报可疑活动报告。

在中国,不少人长期以低收入报税,却有大量现金买房和投资;或接受大量汇款却从不申报收入来源。

中国实行外汇管制,有人为了在美国买套房,不得不请多人帮助汇钱,这也容易被当成洗钱。

自己的钱,用起来也得守规矩。心存侥幸,说不定哪天就会收到一封来自IRS的信,惹上大麻烦。

忽然又想到,如此严密的监管体系,贪官哪敢贪啊!

公众号ID:bingchuansxk

本文由知事 转码显示 查看原文

查看原文