来源:财经女记者部落

4月19日,呷哺呷哺股价出现大跌,盘中跌幅一度超20%,股价最低达11.26港元,创近半年新低,到4月20日股价才稍稍平稳,报收于12.5元,但这相比2月11日的27.15港元股价高点已经跌去53.96%,在两个月左右的时间内市值蒸发了近160亿港元。而这,也使得外界再次将目光聚焦到凑凑CEO张振纬离职一事上。

据了解,前不久,有消息放出,张振纬已卸任凑凑CEO职务,凑凑相关业务暂交由集团董事长贺光启管理。对于这一消息,蓝鲸记者也在呷哺集团相关负责人口中得到了证实。

而关于本次离职原因以及之后的创业规划,蓝鲸记者联系了张振纬本人了解情况,他表示:“主要是站在职业生涯的规划上考虑,最后还是决定创业了,一样从事餐饮业,也已接受了国內顶级资本上亿元的天使投资。”

回归本次呷哺股价大跌一事,业内人士认为,无疑是受到凑凑CEO离职的影响,投资者多少会担心老大离任是否会放慢凑凑未来的成长步伐,而这也间接反映出市场对其前景已经积累很多负面预期,副品牌负责人的离职只是一个导火索。

凑凑前CEO张振纬:立足餐饮创业,目前已接受上亿元天使投资

4月19日,呷哺呷哺(0520.HK)跳空低开,截至当日收盘,跌幅接近15%,报12.10港元,最新总市值131.33亿港元。

而本次股价下跌原因或与不久前凑凑CEO张振纬宣布辞职有关。据了解,高盛在近期研报中指出,呷哺呷哺旗下凑凑首席执行官张振纬4月17日宣布辞职。投资者需要注意凑凑CEO离职的相关风险,因为尚未提供更换职位的时间表。

同时,高盛基于凑凑贡献预期下滑,将呷哺呷哺2021年至2023年淨利润预测下调2%至6%,目标价由21港元下调至18港元,维持“买入”评级。

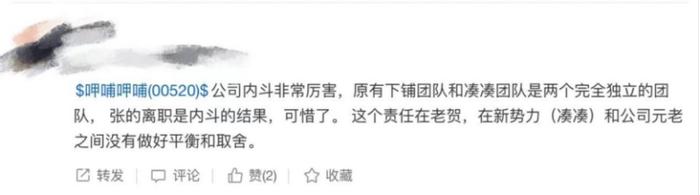

关于凑凑CEO张振纬离职原因,网络上有着不同的猜测。部分投资者表示,或与高层内斗有关,但也有业内人士分享,张振纬的离职是因为自己打算创业做新项目。

图片来源:雪球截图

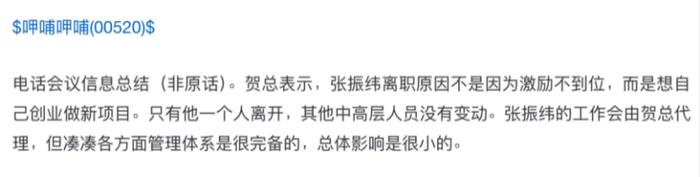

蓝鲸记者就此联系了呷哺集团相关负责人,希望了解具体原因。对方表示,目前集团大盘整体稳定,并未出现任何问题,且凑凑张总也是因个人创业需要离职。呷哺集团自始至终一直矢志不渝支持凑凑,系统性采购、物流、财务、IT、人事全部在集团,与其他平台共享,效率及成本最优,凑凑张总此前则主要负责运营、开发等前端工作。未来,凑凑业务相关事宜交给贺董来负责也是集团的一致意见,投资者可以放心。

谈及本次离职的原因以及之后的创业规划,张振纬本人也在接受蓝鲸记者采访时坦言:“主要站在职业生涯的规划上,最后还是决定创业了,一样从事餐饮业,也已接受了国內顶级资本上亿元的天使投资。”

竞争与内耗并存,呷哺发展“腹背受敌”

对于本次凑凑CEO离任一事,不少投资者认为,市场反应虽有些过度,但这同时也意味着,大家对于凑凑以及呷哺未来发展的不确定。中国食品行业分析师朱丹蓬指出,CEO的离职必然对凑凑各方面产生一定影响,不过,即便没有这回事,聚焦于凑凑品牌本身,其整体表现在行业内也实属一般。

香颂资本执行董事沈萌也表示,如果说一个CEO的离职能够对品牌造成如此大的冲击,说明这个企业的治理结构非常落后,或许CEO离职会造成管理真空,但是也说明这位CEO没有为企业建设出一个成熟完善的团队。从呷哺集团自身来看,本次股价出现极端波动说明市场对其前景已经积累很多负面预期,副品牌负责人离职只是一个导火索。

事实上,呷哺股价下跌已持续半月有余,在业内人士看来,这一方面是受到2020年财报业绩不佳的影响,另一方面,也与3月中旬高瓴、大摩等大资本的清仓、减持有关。

数据显示,2020年呷哺集团收入54.55亿元,同比减少9.5%;实现归属股东利润总额183.7万元,同比减少99.4%;经调整净利润1.31亿元,同比下滑67.1%。如果说2019年的呷哺还只是处于增收不增利的情况,那么,2020年,呷哺集团便已陷入营收净利双降的困境。另外,2020年呷哺餐厅的客单价为62.3元,其实相较于前几年来说,涨幅不算特别大,但翻座率却从2013年的4.2倍对半减少至2020年的2.3倍。虽如同呷哺所说,这其中不免受到疫情影响,但不得不承认,呷哺确已面临发展瓶颈。

与呷哺表现相反的是其子品牌凑凑。公开资料显示,“凑凑”是呷哺集团于2016年推出的高端聚会火锅品牌,以“火锅+茶憩”的创新复合业态切入传统火锅赛道,锁定“新中产阶级”人群。数据显示,凑凑在创立第二年还处于亏损状态,不过2018年便扭亏为盈,实现利润6480万元;2019年,湊湊餐厅收入12.0亿元,同比增长116.0%,占集团总收入的19.9%;2020年,凑凑对呷哺集团的收入贡献已超三分之一,成为呷哺主力增长业务。

不过,即便是在凑凑发展向好的趋势下,其2020年的人均消费和翻台率还是出现了一定程度的下降。数据显示,去年凑凑的客单价由2019年的131.5元降低至126.6元,与此同时,翻台率也由2019年的2.9降低至2.5。对比之下,海底捞110.1元的客单价和3.5的翻台率仍然显示其占有一定优势。部分消费者向蓝鲸记者表示,凑凑火锅即便是降低后的客单价,仍然高于海底捞,这并非不能接受,凑凑品质尚可,但并未形成差异化优势,较高客单价的同时,希望店员的服务水平也能跟上。

沈萌也指出,凑凑是呷哺呷哺的副品牌,也是希望借此开辟新的成长空间,但实际上,凑凑并没有更多竞争差异化优势。

或许是看到了凑凑以及呷哺未来发展的不确定性,3月15日,据媒体报道,呷哺呷哺的基石投资者高瓴资本在持仓6年之后选择了清仓,共5772.05万股。同时,大摩也开始减持,3月16日其持股从9.25%直接减持到只剩0.93%,合计减持了9923万股。

不过,也有投资者表示,目前市场波动主要原因是担心老大离职会影响凑凑未来的成长、降低凑凑估值。不过,如果后续新的管理者能够证明凑凑不会因此受影响或影响较少的话,估值和呷哺股价依然可以回升。

本文由知事 转码显示 查看原文

查看原文